證券時報

吳家明

2025-09-06 18:16

港交所官網9月3日披露,廣東金晟新能源股份有限公司(以下簡稱“金晟新能”)當日向港交所呈交了IPO(首次公開募股)申請文件,中金公司、招銀國際為其聯席保薦人。這是金晟新能于2024年12月20日遞表失敗后,第二次向港交所呈交上市文件。

申請文件顯示,金晟新能擬將IPO募集資金用于支付贛州生產基地處理退役磷酸鐵鋰電池的部分基地建設開支、拓展上游原材料資源、加強研發能力及吸引人才、營運資金及一般公司用途。

《每日經濟新聞》記者梳理金晟新能申請文件發現,雖然其為全球第二大鋰電池回收及再生利用企業,但由于行業特殊性,公司主要產品平均售價在過往三年半內呈逐年下滑趨勢,且公司過去兩年半內已累計虧損近10億元。此外,公司的短期償債能力呈不斷惡化趨勢,截至今年上半年末,金晟新能的流動比率和速動比率均只有0.5。

主要再生利用產品平均售價連年下跌

金晟新能前身為肇慶市金晟金屬實業有限公司,成立于2010年,目前是一家鋰電池回收及再生利用解決方案提供商。申請文件援引弗若斯特沙利文的報告稱,以2024年再生利用銷售收入計,金晟新能是全球第二大的鋰電池回收及再生利用企業,也是全球最大的第三方鋰電池回收及再生利用企業。

金晟新能的再生利用業務涵蓋了三元鋰電池及磷酸鐵鋰電池等主流電池體系,公司的產品在下游被廣泛用于電動汽車、儲能系統和消費電子產品等鋰電池主流應用場景。公司已在廣東肇慶及江西宜春及贛州設有三個生產基地,以迎接即將來臨的鋰電池退役浪潮。

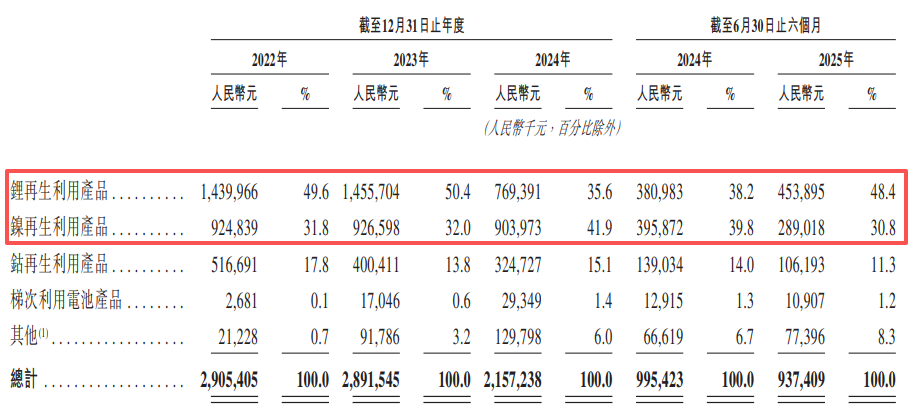

金晟新能提供一系列再生利用產品,主要包括碳酸鋰、硫酸鎳及硫酸鈷。申請文件顯示,2022年、2023年、2024年以及2025年上半年(以下簡稱“報告期內”),金晟新能的主要營收來自“鋰再生利用產品”和“鎳再生利用產品”,今年上半年,來自這兩項業務的營收占比近80%。

圖片來源:金晟新能申請文件

然而,報告期內,金晟新能的產品平均售價呈現較大的波動。具體來看,碳酸鋰的平均售價從2022年的近40萬元/噸跌至今年上半年的不到6萬元/噸,降幅近85%;硫酸鎳的平均售價也從2022年的34732元/噸跌至今年上半年的22939元/噸,降幅近34%;硫酸鈷的平均售價則從2022年的6.1萬元/噸跌至今年上半年的3.1萬元/噸,幾乎“腰斬”。

過去兩年半累計虧損近10億元

財務方面,報告期內,金晟新能營收分別為29.05億元、28.92億元、21.57億元和9.37億元。可以看出,公司2022年至2024年的營收已連續兩年下滑,今年上半年營收也同比下滑5.83%。

凈利潤方面,公司報告期內分別錄得1.51億元、-4.71億元、-3.44億元和-1.44億元。也就是說,報告期內金晟新能僅2022年實現盈利,2023年、2024年以及今年上半年累計虧損近9.6億元。

對于2023年至2024年的虧損,金晟新能表示,主要系因“原材料采購與產品加工及銷售完成之間的時間差所產生的定價錯配”及“存貨出現大額減值虧損”。而對于今年上半年的虧損,公司稱主要由于行政及研發開支增加。

申請文件顯示,金晟新能的客戶主要為中國內地的電池材料制造商及再生利用產品貿易商。報告期內,公司來自前五大客戶的銷售額分別占當期營收的52.7%、41.3%、53.9%及67.3%。同期,公司來自最大單一客戶的銷售額分別占當期營收的13.9%、18.4%、26.6%及45.2%。可以看出,公司的客戶集中度越來越高。

供應商方面,金晟新能的供應商主要為中國內地的原材料供應商。報告期內,公司向前五大供應商的采購額分別為15.96億元、12.17億元、8.83億元及4.21億元,占公司各期總采購額的45.3%、39.8%、38.3%及51.4%。同期,公司向單一最大供應商的采購額分別占各期總采購額的14.7%、11.6%、11.7%及35.2%。近年來,金晟新能的供應商集中度也呈上升趨勢。

短期償債能力不斷惡化

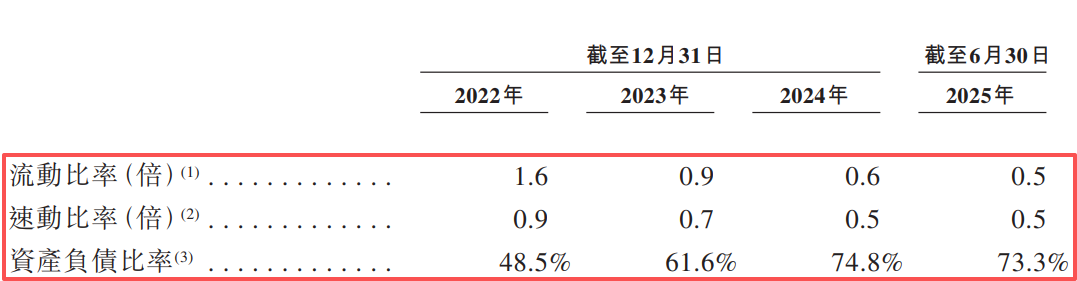

《每日經濟新聞》記者還注意到,報告期內,金晟新能的短期償債能力呈不斷惡化趨勢,財務風險顯著增加。具體來看,報告期內,公司的流動資產凈值(即流動資產和流動負債的差額),從2022年末的6.56億元,下滑至2024年末的-9.57億元,并在2025年上半年末進一步惡化至-10.29億元。

公司在申請文件中稱,報告期內公司流動資產凈值不斷惡化的原因主要是計息銀行及其他借款增加、貿易應收款項及應收票據減少、存貨減少以及預付款項、其他應收款項及其他資產減少。

流動資產凈值的惡化,也導致金晟新能報告期內的流動比率和速動比率連年下滑,截至2025年6月30日兩者均只有0.5。報告期內,公司的資產負債比率則從2022年末的48.5%攀升至今年上半年末的73.3%。

圖片來源:金晟新能申請文件

此外,報告期內,金晟新能經營活動產生的現金流量凈額分別為-7.17億元、-5814.1萬元、-1.87億元和63.8萬元。公司稱,2022年至2024年該科目連續為負,“主要由于我們的業務擴張后貿易應收款項及應收票據增加”。

同時,金晟新能的現金及現金等價物從2022年末的2.11億元下滑至2023年末的9969.8萬元,2024年末進一步下滑至5304.4萬元。截至今年上半年末,公司的現金及現金等價物僅為3661萬元。

金晟新能還指出,報告期內,公司錄得的存貨減值虧損分別為5680萬元、1.09億元、2460萬元及900萬元。公司稱:“我們的行業(包括下游市場)瞬息萬變。我們的客戶可能會相應地改變其需求,以適應其行業發展。如果我們預測的需求低于最終實際需求,我們可能無法及時維持我們采購或生產產品所需原材料的充足存貨水平,我們可能會被競爭對手搶走銷售額及市場份額。”

申請文件顯示,金晟新能創始人李氏五兄弟(李森、李鑫、李堯、李炎和李汪)通過江西東亮、肇慶晟達、肇慶森龍直接和間接持有公司55.69%的投票權。

針對公司連續虧損、短期償債能力惡化,以及客戶和供應商集中度越來越高等問題,9月4日上午,《每日經濟新聞》記者嘗試撥打金晟新能官網提供的肇慶總部聯系電話,但一直顯示“您撥打的用戶忙”。記者亦向金晟新能公開郵箱發送了采訪提綱,但截至發稿,未獲回復。