每日經濟新聞

2025-09-18 15:21

今日早盤,A股整體繼續震蕩調整,上證指數失守3800點,科創50跌超5%,跌破1300點,滬深300也跌破4400點,上證50則下試2900點支撐,北證50表現略強,逆市微幅飄紅,市場成交呈放大趨勢。

盤面上,光伏設備、旅游、鋰電池、農林牧漁等板塊漲幅居前,通信設備、國防軍工、半導體、芯片等板塊跌幅居前。

“反內卷”推動光伏產業盈利修復

新能源概念股早間集體走強,光伏設備領漲,板塊指數盤初一度直線拉升逾5%,創年內新高,半日成交接近昨日全天成交。安彩高科(600207)平開后垂直拉升,僅約3分鐘就封死漲停,上能電氣、大全能源等盤中也異動拉升。

BC電池、HJT電池、光熱發電、TOPCon電池等光伏產業細分板塊也紛紛逆市走強,正業科技開盤僅4分鐘直線20%漲停,通潤裝備、天通股份等多股以漲停開盤。

消息面,國家林業和草原局等三部門近日印發《三北沙漠戈壁荒漠地區光伏治沙規劃(2025—2030年)》,推動光伏建設與荒漠治理深度融合。光伏治沙須堅持“生態優先”,科學統籌生態保護與工程建設,通過全程防風固沙技術減少對脆弱生態的擾動。

據CPIA預計,2025年海外新增光伏裝機有望超300GW,同比增長約25%;2025年全球新增光伏裝機有望達570GW—630GW左右,同比增長約13%。

而在“反內卷”行動持續推動下,近來光伏玻璃企業集體挺價拉漲。根據SMM信息,2.0mm單層鍍膜玻璃9月新單價格較8月初上調2元/平方米,有望促進光伏玻璃龍頭盈利修復。

中信證券表示,光伏產業鏈有望迎來價格合理回升和盈利修復,基本面有望得以夯實和改善。同時,技術創新仍將是光伏走出同質化競爭困境的根本路徑,具備產品差異化、市場高端化、制造品牌化優勢的廠商有望迎來業績率先反轉和長期成長。

鋰電產業進入需求旺季

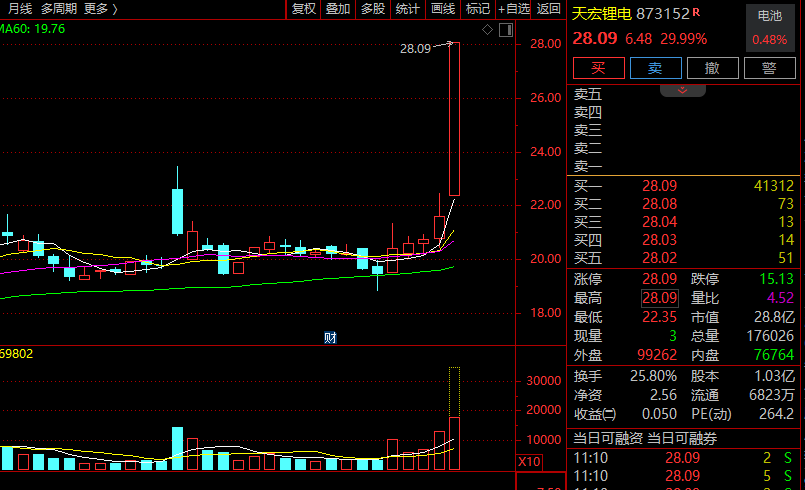

鋰電產業鏈也全線大幅拉升,固態電池、動力電池回收、儲能、鋰礦等細分板塊紛紛逆市上揚。天宏鋰電、力佳科技雙雙30%漲停,天際股份、金龍羽、鍵邦股份、勝利精密等逾10股漲停或漲超10%。

9月、10月是傳統的鋰電需求旺季,廣東省電池行業協會產業研究中心通過對行業Top20電池廠調研數據顯示,2025年9月中國電池廠動力+儲能產量141GWh。而2025年9月中國市場動力+儲能+消費類電池排產量152GWh,環比增13.4%,同比增長38.2%,鋰電行業平均開工率超70%。

9月中國鋰電產量環比增長主因是動力電池四季度沖量備貨與儲能關稅窗口期搶裝(美國2026年關稅升至25%)。如儲能領域供需矛盾凸顯,寧德時代訂單排至2026年一季度,海辰儲能滿產仍難滿足交付。

但中國鋰電行業產能利用率兩極分化,一線廠商產能利用率超90%,二線廠商因技術滯后產能利用率持續低迷,尾部企業產能利用率甚至跌破20%。

華泰證券表示,2025年整車廠與電池廠將在固態電池技術領域實現飛速迭代,且當前固態電池裝車進程持續提速,因此持續看好固態電池產業鏈。