證券時報網

司迪

2025-09-04 19:40

42家A股上市銀行半年報已悉數披露完畢。數據顯示,2025年上半年,42家銀行營收合計2.92萬億元,同比增長1%;歸母凈利潤1.1萬億元,同比增長0.8%;不良貸款率1.15%,環比下降1BP。

面對復雜多變的經濟環境,銀行業不斷提升經營質效,持續加大實體經濟支持力度,交出了一份亮眼的成績單。營收凈利雙雙實現正增長的同時,資產質量保持穩定,業績回暖明顯。尤值一提的是,上半年上市銀行凈息差降幅較年初出現收窄的積極改善跡象,銀行收入結構更加多元化,經營能力穩步提升。受益于良好的業績表現,今年中期分紅的銀行數量增加至17家,一半以上銀行分紅比例在30%及以上水平。

營收凈利增長回暖,收入結構更多元化

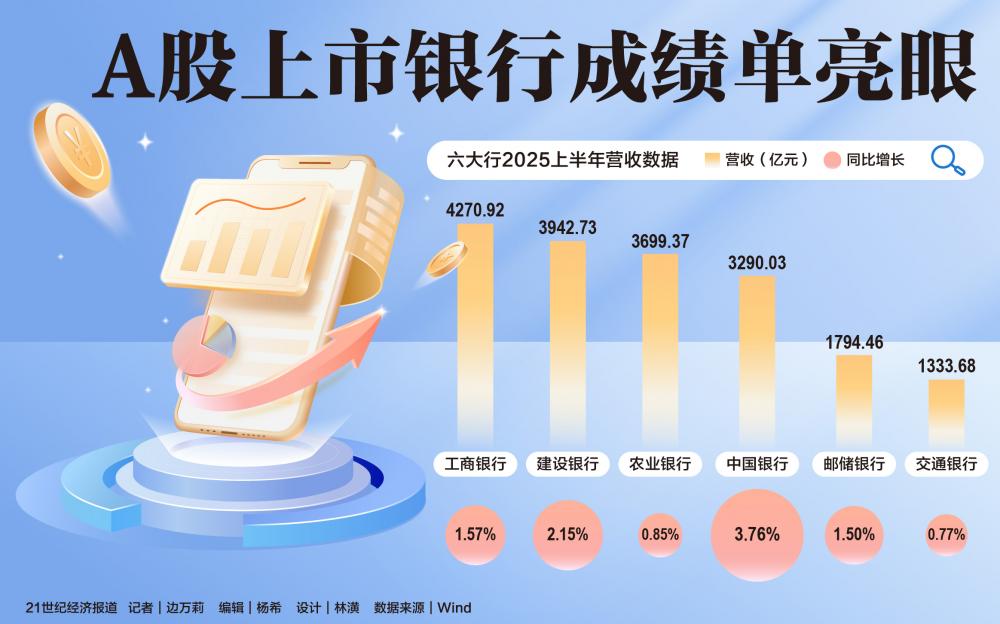

2025年上半年,A股上市銀行營收合計2.92萬億元,同比增長1%;歸母凈利潤1.1萬億元,同比增長0.8%。國有大行繼續保持行業支柱地位,六大行合計貢獻營業收入1.83萬億元,實現凈利潤6825.24億元,在整體市場中的占比均超過六成。

具體到各家銀行,工商銀行以4270.92億元依然占據榜首,同比增長1.57%。其后,依次是建設銀行、農業銀行、中國銀行、郵儲銀行、交通銀行,營收分別是3942.73億元、3699.37億元、3290.03億元、1794.46億元、1333.68億元。

“工商銀行增速扭負轉正,為近三年同期最好表現,且過去四個季度中三個季度錄得同比營收正增長。”工商銀行行長劉珺在業績發布會上表示,這說明工商銀行營收增長迎來企穩并轉向的信號。據Wind數據,42家A股上市銀行中有30家銀行營業收入保持正增長,另外12家銀行中有9家營收增速下降幅度收窄,邊際改善改變明顯。

從歸母凈利潤看,33家銀行實現正增長,其中6家銀行增速在兩位數以上。數據顯示,杭州銀行、江陰銀行、齊魯銀行、青島銀行、常熟銀行、浦發銀行歸母凈利潤同比增長16.7%、16.6%、16.5%、16%、13.5%、10.2%。

還有4家銀行歸母凈利潤增速環比由負轉正。北京銀行、郵儲銀行、招商銀行、興業銀行歸母凈利潤增速環比一季度轉正。招商銀行行長王良在業績發布會上表示:“盡管一季度受貸款重定價等因素影響,息差收窄為營收帶來較大壓力,但二季度已呈現向好態勢,有信心在今年下半年繼續保持穩中向好的發展態勢。”

作為銀行主營的存貸款業務的營收體現,利息凈收入對營業收入的貢獻度最高,是商業銀行最主要的收入來源。保持合適的凈息差水平有利于銀行補充核心資本以及提升風險抵御能力。2025年上半年,42家A股上市銀行凈息差1.53%,較年初下降8BP,降幅較去年同期有所收窄;受生息資產收益率下行影響,息差壓力仍存,但負債成本優化成效釋放,付息負債成本率較年初下降28BP,其中,存款成本率下降25BP,降幅較去年同期顯著擴大。

負債成本優化、息差降幅收窄的同時,銀行積極尋求新的增長曲線,收入結構持續優化。2025年上半年,上市銀行非息收入同比增長6.97%,較一季度重回正增。其中,中間業務收入同比增長3.06%,其他非息收入同比增長10.68%,投資收益同比增長23.46%。招聯首席研究員董希淼認為,“上半年A股上市銀行的業績答卷,反映出中國銀行業在復雜環境下強大的韌性和適應性。應該說,上市銀行正在逐步擺脫對傳統息差的過度依賴,轉向更加多元化的收入結構,并通過精細化管理應對挑戰。這樣的嘗試與努力的成果,已經有了初步顯現。”

例如,工行將國際化與綜合化業務視為“二次能源”和“新增長曲線”,目前兩項業務合計占集團營收和稅前利潤的比重已分別達9.8%和13%,較去年全年水平均實現顯著提升。中行非息收入同比大幅增長26.43%,成為拉動營收增長的核心動力,在營收占比提升34.71%,同比提高6.23個百分點。

郵儲銀行中收和其他非息收入均實現兩位數增長,占營業收入的比重分別同比提升0.85個、2.47個百分點,實現從“依賴單一息差”到“多元價值創造”的跨越。建行非息收入占比超過25%,財富管理、投資銀行、交易銀行等重點收入占比已經超過了手續費收入占比的六成。建行首席財務官生柳榮表示,這反映了銀行輕資產、輕資本的經營特征,也說明建行轉型效果不斷地在呈現,收入結構在優化,增長動能在增強。

加力支持實體經濟,資產質量持續向好

今年上半年銀行資產規模保持穩步增長。截至2025年6月末,42家A股上市銀行資產總額合計321.33萬億元,較上年末的302.13萬億元增長6.35%。其中,六大行資產總額合計214.02萬億元,較上年末的199.68億元增長7.18%。

與此同時,銀行業對實體經濟支持持續加力。信貸資產是我國商業銀行的主要資產構成,也是支持實體經濟的最主要方式。據Wind數據,截至2025年6月末,42家上市銀行發放貸款和墊款合計179.44萬億元,較上年末增加約13.4萬億元、增長8.07%。42家銀行貸款余額同比均為增長,8家銀行實現兩位數增長。

其中,西安銀行以22.94%位列增速第一。2025年上半年,江蘇銀行、重慶銀行、寧波銀行、成都銀行、長沙銀行、南京銀行、齊魯銀行貸款余額較去年末分別增長15.98%、13.77%、13.36%、12.42%、10.56%、10.41%、10.16%。

從信貸結構上看,銀行業對重大戰略、重點領域、薄弱環節的貸款實現較快增長,投融資結構與實體經濟更加適配。央行數據顯示,截至6月末,科技型中小企業本外幣貸款余額3.5萬億元,同比增長22.9%,較同期全部貸款增速高16.1個百分點;綠色貸款余額42.4萬億元,比年初增長14.4%;普惠小微貸款余額35.6萬億元,同比增長12.3%。

截至6月末,中國銀行發放貸款和墊款總額達23.05萬億元,較上年末增加1.46萬億元,增幅6.74%。對公貸款方面,綠色貸款、民營企業貸款和制造業貸款表現突出,較上年末分別增長17.21%、12.93%和12.99%。中國銀行行長張輝在業績發布會上強調,中國銀行將科技金融作為業務發展的重中之重進行安排、謀篇和布局。科技貸款占企業貸款余額比重已超三成,在主要同業中保持領先;科技型中小企業和“專精特新”企業貸款規模領跑市場,綜合化服務累計供給超7800億元,“投早、投小”力度持續加大。

光大銀行貸款凈增加1502億元,同比多增主要源于企業貸款加快投放;上半年企業貸款新增1976億元,相較于去年同期998億元,增量幾近翻倍,主要投向基建相關及制造業。交通銀行到6月末貸款余額已經接近9萬億元,比上年末增加4434億元,增幅5.18%,同比多增1327億元。其中,對公貸款整體增長較快,較年初增加3764億元,增幅7.18%,同比多增1188億元。

從“拼規模”逐漸轉向“重質量”,銀行業更加注重規模與風險的平衡,資產質量持續鞏固。銀河證券研報顯示,6月末,上市銀行不良貸款率1.15%,環比下降1BP。在42家上市銀行中,25家銀行不良率表現為同比下降,9家與去年同期持平,剩余8家略有抬升,但增幅均在0.1個百分點之內。董希淼表示,上半年42家A股上市銀行資產質量保持穩定,主要得益于宏觀經濟環境的支撐、金融監管政策的引導,以及銀行自身在風險管理的持續努力。多數上市銀行的不良貸款率維持在較低水平,部分銀行實現“雙降”,撥備覆蓋率保持充足,風險抵補能力較強。

分紅銀行數量及比例提升,六大行分紅合計超2000億元

值得關注的是,今年實施中期分紅的銀行數量增加至18家,招商銀行、常熟銀行、寧波銀行、蘇農銀行、張家港行、江陰銀行和長沙銀行等7家銀行均為上市以來首次實施中期分紅。

根據六大國有行2025年中期分紅方案,6家大行合計現金分紅總額達2046.57億元。其中,工商銀行擬每10股派發1.414元(含稅),分紅總額約503.96億元,登上上市銀行中期分紅總額之首。建設銀行、農業銀行、中國銀行的中期分紅總額分別為486.1億元、418.2億元、352.5億元。

中國銀行行長張輝在業績發布會表示:“中行自股改上市以來已累計分紅超過9400億元,2015年以來分紅比例持續保持在30%的較高水平。今年以來資本市場回暖向好,滬深股市觸底反彈,中行有信心借助這一契機,為投資者創造更多價值回報,加快推進低利率環境下的高質量轉型發展,使投資者充分分享經營成果。”

除六大行外,分紅比例維持在30%及以上的銀行還有滬農商行、上海銀行、中信銀行、招商銀行,分紅比例分別是33.14%、32.22%、30.7%、35%。其中,招商銀行是首次中期分紅,其他幾家銀行分紅比例較往年都有所提升。

中信銀行董事會秘書張青表示:“擬實施中期分紅比例達30.7%,較去年中期提升1.5個百分點。這一分紅水平的實現得益于多重支撐條件。今年以來,我行400億可轉債成功轉股,同時資本計量高級法申請評估與驗收工作穩步推進,為提升資本安全墊、強化風險管理能力及優化業務結構奠定了堅實基礎。”

郵儲銀行研究員婁飛鵬認為,上市商業銀行開展中期分紅有較好的業績支撐,這既是相應政策號召的體現,積極回饋投資者的體現,也有助于強化投資者信心,從而對股價形成正面影響。