證券時報網

臧曉松

2025-09-04 20:10

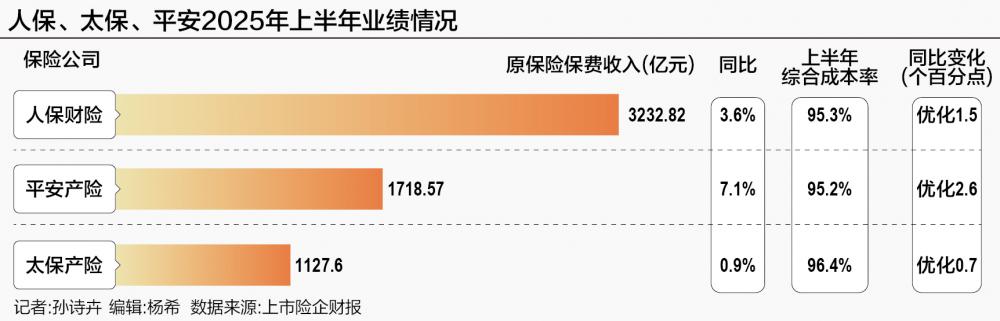

近日,隨著上市保險公司中報陸續披露完畢,整體來看,人保財險、平安產險、太保產險合計實現保費收入6079億元,市占率達63%。其中人保財險實現原保險保費收入3232.82億元,同比增長3.6%;太保產險實現原保險保費收入1127.6億元,同比增長0.9%;平安產險實現原保險保費收入1718.57億元,同比增長7.1%。

此外,三家公司COR(綜合成本率)普遍下降,上半年,中國平安產險業務整體綜合成本率95.2%,同比優化2.6個百分點;中國人保財險業務綜合成本率為95.3%,同比下降1.5個百分點;中國太保產險綜合成本率96.4%,同比下降0.7個百分點。

東吳非銀研報指出,得益于大災賠付減少和費用管控,上市險企承保盈利普遍改善。綜合成本率平均值為96.1%,同比改善1.5個百分點,主要受大災賠付減少和加強費用管控帶動。人保綜合成本率95.3%,創近十年同期最好水平。平安綜合成本率同比下降2.6個百分點,改善最明顯。

新能源車險實現新增長,出海成戰略重點

車險業務方面,上半年各家在保持傳統車險業務穩定增長的同時,積極布局新能源車險市場。近年來,新能源車險由于維修成本及出險率顯著高于油車,一直處于虧損邊緣,然而其快速增長的市場規模又給車險市場帶來了顯著增量,種種因素使得新能源車險一度陷入“增收不增利”的局面,不過,從2025年上半年的情況來看,新能源車險正在步入盈利期。

上半年,中國太保的新能源車險原保險保費收入105.96億元,占車險保費比例從去年同期的14.1%上升至19.8%。新能源車險服務車輛數超過536萬,且已實現盈利。

東吳非銀研報認為,從盈利性來看,各公司正在逐步加強業務質量管理,部分公司相關業務盈利水平顯著改善,例如平安、太保和人保財險(家自車)已實現當期承保盈利。

中國太保副總裁俞斌在業績會上表示:“新能源車險已經進入盈利空間。”不過,在進入盈利空間之余,他指出,家用車綜合成本相對比較理想,商用車的綜合成本還是超過100%。新能源車和傳統燃油車,在年度之間的綜合成本走勢可能會有點不一樣,下半年綜合成本率一定程度上還是存在往上走的壓力。

“我們對未來整個新能源車的發展趨勢很有信心,也不會去設置新能源車險比重的上限。”俞斌說。

中國平安總經理兼聯席首席執行官謝永林則在回復投資者提問時表示,“上半年新能源車的保費收入增長46%,而且新能源車的承保利潤也是正的,這個是很不容易的數字。”他進一步表示,產險綜合成本率下降的背后是持續創新、持續地利用科技能力改造運營流程、提高效率、提升定價能力,綜合施策才會有這樣的結果。

中國人保副總裁、人保財險總裁于澤針對接下來的公司規劃表示,將戰略性發展新能源車險。具體而言,在境內,人保財險的新能源車險份額34.2%,超過燃油車份額2.7個百分點,未來將支撐車險份額穩定以及優質業務的選擇能力;在境外,積極推動“新能源車險出海”項目,進一步擴大保險服務收入增量來源。

近年來,我國新能源車企出海加速,據中國汽車工業協會公布的數據,今年前7個月,我國新能源汽車出口130.8萬輛,同比大幅增長84.6%。面對激增的市場需求,各家險企紛紛加速出海戰略布局。

于澤介紹,人保財險按照“聚焦香港、探索亞洲、規劃全球”的三步走地區發展策略,于2025年初實現香港新能源車險業務首單落地,成為行業內首家在境外開展新能源車險業務的險企。“6月,公司實現泰國業務首單落地,公司也成為國內首家實現新能源車險海外落地的險企。”于澤稱,未來,公司將繼續探索其他東南亞國家市場。

中國太保也同樣加速出海戰略,2025年上半年,中國太保產險攜手三井住友海上火災保險(MSIG)及中怡保險經紀,與國內多家頭部新能源車企達成戰略合作,成功實現泰國市場多批次保單落地,通過“技術輸出+本土服務”的全鏈條解決方案,為中國車企“走出去”提供了強有力的風險保障支持。

報行合一將至,非車險表現分化

2025年上半年,三家公司非車險業務表現出現分化。

人保財險非車險保費收入1792.2億元,同比增長3.8%。農險、責任險、企財險綜合成本率均同比改善,企財險COR實現大幅優化主要受益于大災影響較同期降低;但意健險綜合成本率同比惡化1.9個百分點至101.8%,興證非銀研報指出,意健險綜合成本率同比惡化主要受業務結構變化影響。

太保產險非車險加快優化業務結構,2025年上半年,非車險原保險保費收入591.54億元,同比下降0.8%。受主動調整業務結構影響,個人信用保證保險業務原保險保費收入為-6.12億元,同比下降129.9%。非車險整體承保綜合成本率97.6%,同比上升0.4個百分點,剔除個人信用保證保險業務影響后,非車險承保綜合成本率94.8%,同比下降2.3個百分點。主要險種中,健康險實現扭虧為盈,企財險承保盈利水平進一步提升。

平安產險非車險原保費收入632.46億元,同比增長13.8%,其中除責任保險同比下降4.0%以外,健康險/農險/意外傷害險原保費收入分別同比增長22.5%、同比增長15.7%、同比增長25.6%。綜合成本率除了農險同比上升2.1個百分點至98%以外,責任保險、健康險和意外傷害險綜合成本率均優化,尤其是健康險綜合成本率89.8%,同比優化6.1個百分點。

值得注意的是,2025年7月,國家金融監督管理總局下發《關于加強非車險監管有關事項的通知(征求意見稿)》,標志著非車險“報行合一”正式實施在即。

近年來,非車險業務持續擴容,在財產險總保費中的占比已從2019年的37.1%攀升至2024年的47.4%,貢獻接近半數財險保費規模。然而高速發展伴隨惡性競爭加劇,部分機構為搶占份額,通過拆分保額、更改標的使用性質變相降費,或虛列“會議費”“咨詢費”等科目套取手續費,導致費用結構失真、承保利潤承壓。此外,應收保費壞賬風險積聚,尤其政保類業務因財政支付延遲形成大量“空轉保單”,侵蝕險企現金流,為非車險中長期良性發展帶來一定壓力。

國信非銀研報指出,《通知》旨在以“報行合一”為錨,推動行業從“規模競賽”轉向“價值深耕”。

新規核心是通過“五不得三必須”設定剛性經營紅線,直擊行業手續費虛高、條款執行走樣、應收保費風險及規模導向偏差等“頑疾”。

“若非車險‘報行合一’政策落地,將推動行業主體更加理性競爭,有效遏制行業違規問題,合理設定費率,降低費用率和應收率,提升非車險行業承保能力。”于澤稱,從目前政策推進進度看,預計相關政策將于四季度落地實施,對2025年非車險經營業績有一定正向影響,對2026年非車險經營業績將有明顯改善。