國際金融報

王瑩

2025-09-04 20:52

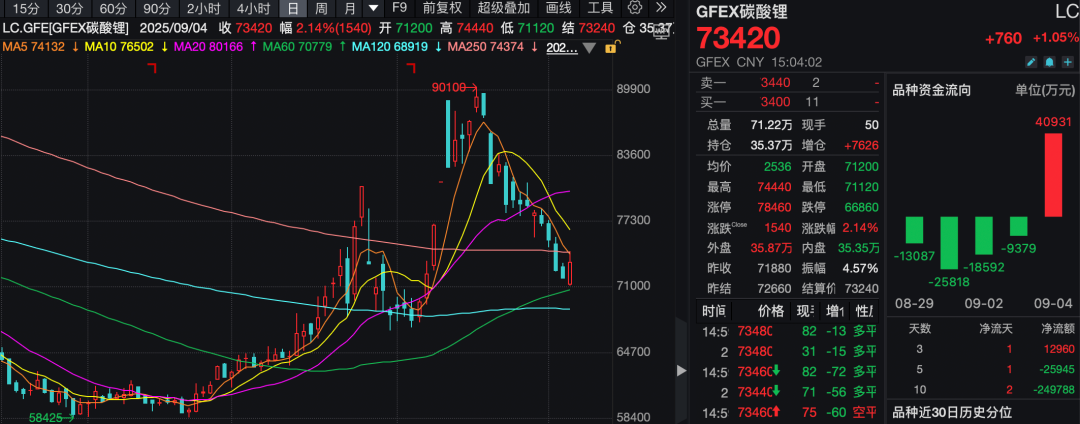

9月4日,國內期貨市場碳酸鋰主力合約2511止跌回暖,下午收盤報漲1.05%,收于73420元/噸。不過當日,該主力合約最低跌至71120元/噸,較半月前的90100元/噸高點已跌去約20%。

現貨市場方面,據上海鋼聯數據,9月3日優質碳酸鋰市場價格區間在75500元/噸至76500元/噸,電池級碳酸鋰市場價格區間在74000元/噸至76500元/噸,工業級碳酸鋰市場價格區間在73500元/噸至75000元/噸,行情均較上一個工作日暫穩。而上一周,碳酸鋰價格下調3300元/噸,氫氧化鋰價格下調500元/噸。

今天碳酸鋰主力合約止跌回暖,是否意味著市場已經見底?

“由單一事件驅動的溢價往往難以持續,特別是在當前碳酸鋰高位庫存的背景下,價格缺乏長期維持高位的支撐基礎。”卓創資訊富寶碳酸鋰分析師蘇津儀認為,近期碳酸鋰價格的走勢,類似去年9月停產后市場呈現的沖高回落特征。市場情緒會在事件發生時推升價格產生短期溢價,而隨后的回調則是市場對事件影響的重新評估和理性回歸過程。

她提及,前期碳酸鋰的價格沖高還包含了市場對其他礦山項目供應中斷風險的預期。目前其他礦山項目的具體情況尚未明確,而鋰鹽生產企業的套保操作也在一定程度上抑制了價格上行空間,同時帶來了潛在的供應增量預期,這些因素共同導致了近期價格的回落。

據卓創資訊數據,供應方面,截至8月28日當周,碳酸鋰企業(一次原料,下同)周度產能利用率48.44%,碳酸鋰企業周度產量1.52萬噸,環比前一期下降1.3%。部分云母企業降低負荷,消化原料庫存;四川某鋰鹽廠輝石產線投產爬坡,其余開工企業基本維穩運行。

而需求方面,截至8月28日,三元材料、磷酸鐵鋰周度產能利用率分別為56%和63%。三元材料企業目前開工率正常;磷酸鐵鋰企業整體開工持穩,企業以銷定產,走貨節奏暫時穩定。

分析人士認為,傳統旺季已至,碳酸鋰需求端向好,后市仍需關注供給端存在擾動。

大陸期貨最新分析提及,8月27日晚間,據市場消息,永興材料花橋礦的安全生產許可證變更,有效期為2025年9月6日至2028年9月5日,許可范圍仍為陶瓷土礦(300萬噸/年)。目前為止市場的關注重心仍然聚焦于江西剩下的7個礦山后續采礦證變更問題。關注9月30日,涉及的江西鋰礦項目需要在此日期前完成報告編制并報送,屆時對于其他項目采礦證問題或將有定論。

周一市場傳出“寧德時代枧下窩9月20日將復產”小作文,雖然消息并無準確來源,但對盤面調整有所擾動。“預計枧下窩的停產仍能提供一定程度的價格支撐,但具體影響程度還需取決于后續相關決策的進展。如果按照鋰礦進行證載礦種變更,則該礦短期內重啟的可能性較低。”蘇津儀稱。

當前碳酸鋰基本面邏輯較為清晰,主要資源端企業停產導致供需平衡趨緊,構成價格底部支撐,若后續出現新增減產,則支撐力度將進一步增強。根據通知要求,相關礦山需在9月30日前提交儲量核實報告,此后預計還需經過審核等相關流程,這為礦端消息的發酵提供了較長的時間窗口。但需注意,此次停產并非產能出清。從供應端來看,碳酸鋰總體供應量尚未出現拐點,輝石提鋰產量的釋放已經彌補了近期減停產項目造成的供應缺口。

“近期期貨盤面下跌加速,主導了市場悲觀情緒。現貨報價普遍對期貨合約呈貼水狀態,現貨商出貨意愿強,但現貨價格相對期貨仍有一定抗跌性,盤面絕對價格重心降低,下游點價采購意愿提升,短期現貨成交對市場價格筑底支撐。”上海鋼聯新能源事業部鋰業分析師顧璇認為,目前鋰鹽下游需求預期較好,磷酸鐵鋰9月排產預計創新高,并實現連續五個月環增,儲能需求滿產。當前的下跌更多的是情緒面和期貨資金層面的擾動。基本面的強勁表現與供應端的潛在風險,共同構成了中長期價格的強力支撐,預計短期內價格維持區間震蕩。