證券時報網

吳永芳

2025-09-08 10:41

上市銀行半年報已陸續披露完畢,行業如何聚焦資產質量管控、推進資產質量穩中向好,備受關注。

數據顯示,截至上半年,行業資產質量整體平穩、進一步改善,其中,20家A股上市銀行的不良貸款率較年初有所下降,15家銀行不良貸款率較年初持平。

但從多家銀行數據來看,對公房地產、零售個貸領域風險仍有所上升。多家銀行高管在業績會上表示,下半年仍將持續加大風險管控力度。

行業資產質量整體平穩

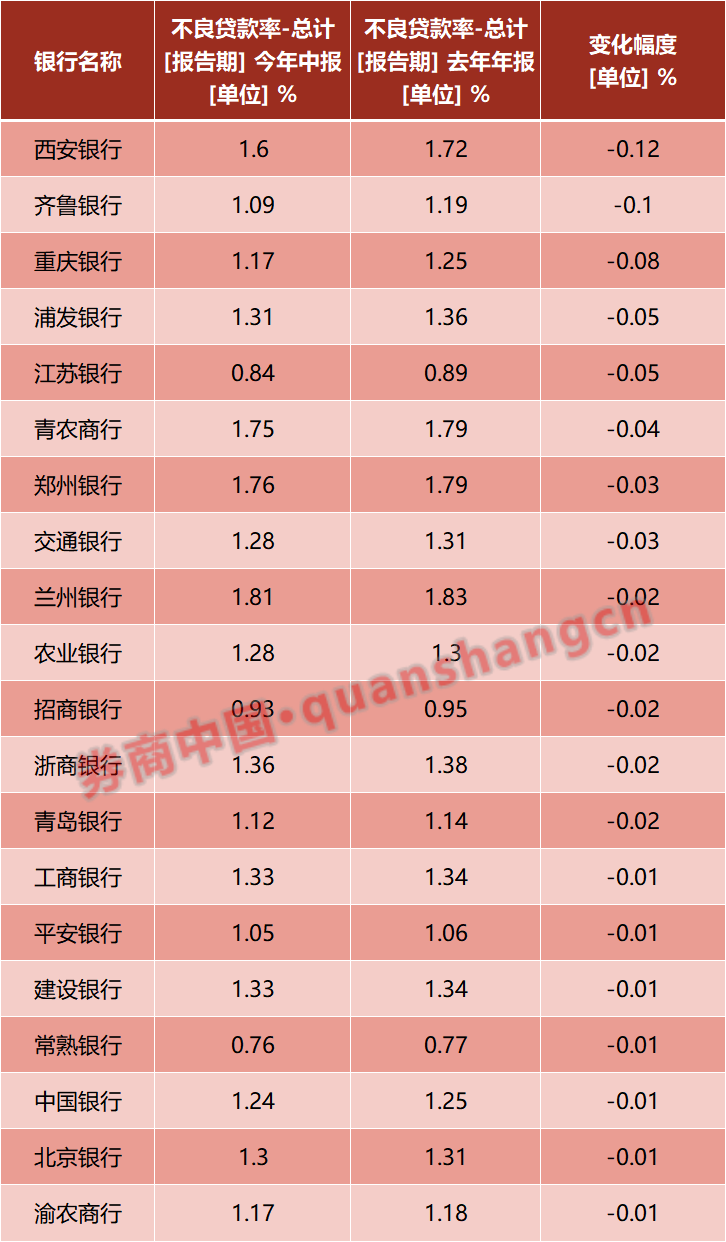

Wind數據顯示,上半年,西安銀行、齊魯銀行、重慶銀行、江蘇銀行等20家銀行的不良貸款率較年初有所下降;成都銀行、杭州銀行、中信銀行、上海銀行、華夏銀行等15家銀行的不良貸款率較年初保持不變;貴陽銀行、民生銀行等7家銀行不良率則較年初有所上升。

其中,西安銀行不良貸款率較年初下降12個基點至1.60%,降幅居上市銀行首位;齊魯銀行、重慶銀行則分別較年初下降10個、8個基點至1.09%、1.17%,收窄幅度分別位列第二、第三名。

在國有大行隊列中,交通銀行不良貸款率較年初壓降3個基點至1.28%、農業銀行不良貸款率則較年初壓降2個基點至1.28%;中國銀行、工商銀行、建設銀行的不良率均較年初下降1個基點至1.24%、1.33%、1.33%。

郵儲銀行不良貸款率則較年初小幅攀升2個基點至0.92%,郵儲銀行副行長、首席風險官姚紅表示,郵儲銀行始終堅持著審慎的風險偏好,雖然不良率有所上升,但是絕對數值仍然是行業均值的60%左右,繼續保持了行業較優的水平。

除郵儲銀行外,截至6月末,仍有6家上市銀行不良率較年初增加。民生銀行、興業銀行、瑞豐銀行、南京銀行等4家上市銀行不良貸款率均較年初上浮1個基點至1.48%、1.08%、0.98%、0.84%。廈門銀行不良貸款率則較年初上升9個基點至0.83%;貴陽銀行不良貸款率從1.58%升至1.70%,較年初增加12個基點,增幅較大。

零售信貸、對公地產風險待解

值得關注的是,上半年,行業個別領域的不良率爬升趨勢明顯。對公信貸方面,房地產領域風險仍在;在零售信貸方面,多家銀行的個人消費貸、信用卡、經營貸的不良指標均較年初有所增加。

其中, 青農商行的房地產行業不良率較年初提升14.15個百分點至21.32%,漲幅居上市銀行前列,房地產不良貸款余額也增至20.95億元,占該行總不良貸款的比例從24.92%提升至61.54%。該行在半年報中表示,上半年,房地產業不良貸款增加,主要因個別貸款風險暴露形成不良正在處置過程中,屬于正常波動。

不良貸款率爬升較快的貴陽銀行房地產不良率也增幅明顯,截至6月末,該行房地產不良率較年初增加70個基點至1.75%。該行在半年報中解釋稱,不良率攀升是由于部分存量客戶風險質態劣化,該行按照風險分類審慎原則將其納入不良。

零售信貸方面,Wind數據顯示,截至上半年末,在14家公布信用卡應收貸款不良率的上市銀行中,有8家銀行的不良率指標較年初增加。

其中,6月末,重慶銀行信用卡不良率較年初增加1.15個百分點至4.19%;蘭州銀行信用卡不良率較年初增加1.06個百分點至2.85%,增幅均超1個百分點。交通銀行、民生銀行、工商銀行的信用卡不良率分別較年初增加0.63、0.4、0.25個百分點至2.97%、3.68%、3.75%。

個人消費貸的不良指標也出現上行趨勢,在12家披露消費貸不良率的銀行中,有7家銀行不良率較年初有所增加。其中,招商銀行、蘭州銀行、郵儲銀行、工商銀行的消費貸款不良率分別較年初增加37、20、13、12個基點至1.41%、1.56%、1.47%、2.51%。

多位高管發聲將嚴控風險

“銀行是經營風險的企業,也是收益前置、風險后置的行業。”9月5日,北京銀行行長戴煒在該行2025年半年度業績說明會上表示,今年該行將更加重視風險管理能力。

戴煒指出,下一步,北京銀行將進一步加大撥備計提力度,以夯實進一步發展的基礎,在風險管控實踐中,北京銀行對現有不良資產處置窮盡各種辦法,同時對新增不良實行嚴控,加大了對不良資產問責的力度。

這是近期的行業縮影,在半年度業績會上,多家銀行高管在回應資產質量相關問題時表示,將更加重視風險管控,嚴控新生成風險,加強數字化風控建設,全力推進資產質量穩中向好。

工商銀行副行長王景武表示,隨著穩經濟一攬子政策加快落地,擴內需、促消費等政策紅利持續釋放,該行預計未來個人消費貸款劣變勢頭將逐漸放緩。工商銀行將加強個人貸款產品“入口關”管理,全面、動態、持續優化產品準入、制度規則和管理要求,加強個貸實質性風險的全流程管理。

招商銀行副行長王穎則在業績會上指出,信用卡的客群相較零售信貸而言更加下沉,對風險的敏感度更高,因此信用卡風險形勢的變化可以作為零售信貸風險變化的先導和重要參考。從行業視角來看,當前零售信貸風險上升趨勢未見拐點,零售信貸的風險未來一段時間仍會小幅上升,但招行資產質量總體穩健可控。

興業銀行行長陳信健在業績會上表示,近年來,該行在房地產、地方政府融資平臺、信用卡“三大風險”領域下足力氣,推動風險化解和業務轉型,上半年數據顯示,新發生不良峰值已經過去,從高發轉向收斂。會上提到,下半年,興業銀行將持續強化數字化風控能力,包括構建數字化盡調工具,打造全行企業級盡調平臺、全行統一的風險監測平臺、強化授信流程約束,實現各審批環節可追溯、可追責等。

排版:劉珺宇

校對:廖勝超