券商中國

周樂

2025-09-07 21:14

近七成受訪者認為市場在震蕩整理之后,再繼續上漲。

3個行業獲得主力資金凈流入

本周(9月1日至5日),滬指下跌1.18%,深證成指下跌0.83%,創業板指上漲2.35%,滬深300指數下跌0.81%。可交易A股中,上漲的有1946只,占比35.92%,下跌的3424只。

申萬一級行業中,本周上漲的有9個行業,漲幅居前的行業為電力設備、綜合,漲幅為7.39%、5.38%。跌幅居前的行業為國防軍工、計算機,跌幅為10.25%、7.27%。

行業資金流向方面,本周僅有3個行業主力資金出現凈流入,電力設備行業一周上漲7.39%,主力資金合計凈流入36.92億元;銀行行業一周下跌0.49%,主力資金合計凈流入9.83億元;紡織服飾行業一周上漲1.37%,主力資金合計凈流入1.88億元。

主力資金凈流出的行業有28個,電子行業主力資金凈流出規模居首,一周下跌4.57%,凈流出資金590.93億元;其次是計算機行業,周跌幅為7.27%,凈流出資金為547.33億元;凈流出資金較多的還有非銀金融、通信、國防軍工等行業。

四成受訪者表示本周“賺到了錢”

9月6日,數據寶發布每周調查報告《下周3800點“攻防戰”,怎么看?》,非常感謝各位粉絲的熱情投票與支持。根據受訪者畫像,55%的受訪者為入市10年以上的老股民。17%入市時間在5—10年;16%入市時間在1—5年。參與調查的數據寶粉絲具備較為豐富的A股市場投資經驗。

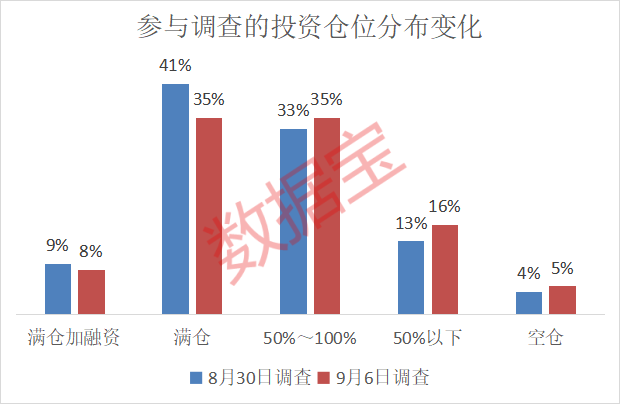

從倉位變化來看,本周47%的受訪者持倉維持不動,26%的受訪者進行了“加倉”;22%的受訪者進行了“減倉”;5%的受訪者進行了“清倉”操作。

從倉位管理來看,本周市場加倉趨勢有所降溫,“滿倉加融資”“滿倉”所占比例分別較上周下降了1個百分點、6個百分點,最新占比依次為8%、35%;“50%~100%”、“50%以下”則分別較上周上升2個百分點、3個百分點至35%、16%;“空倉”占比5%。

從盈虧情況來看,本周約有40%的受訪者表示“賺到了錢”;其中,32%屬于“盈利10%以內”;“盈利10%以上”的占比合計8%。“虧損10%以內”的受訪者占比42%,“虧損10%以上”的占比17%。

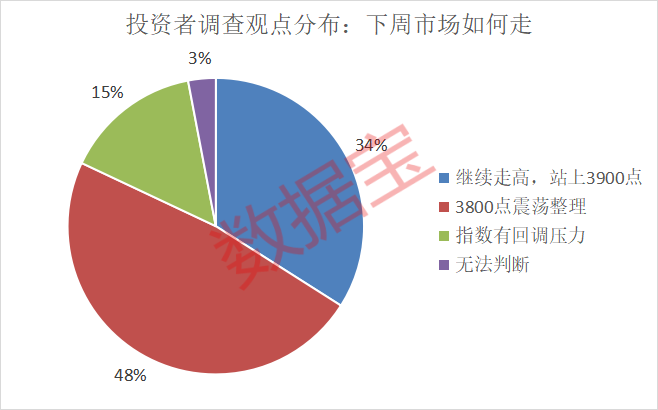

48%受訪者認為下周A股3800點震蕩整理

48%的受訪者認為下周市場將“3800點震蕩整理”;34%的受訪者選擇“繼續走高,站上3900點”;另有15%的受訪者認為大盤上沖存在阻力,選擇了“指數有回調壓力”。

在“您認為這波牛市還會繼續嗎?”的問題中,67%的受訪者認為市場在震蕩整理之后,再繼續上漲。24%的受訪者認為市場將繼續走牛。

對于下周市場風險的判斷,受訪者偏向于A股處于中等風險,整體占比61%;認為A股市場為高風險的受訪者占比15%,較上周有所下降;18%的受訪者認為A股市場為低風險。

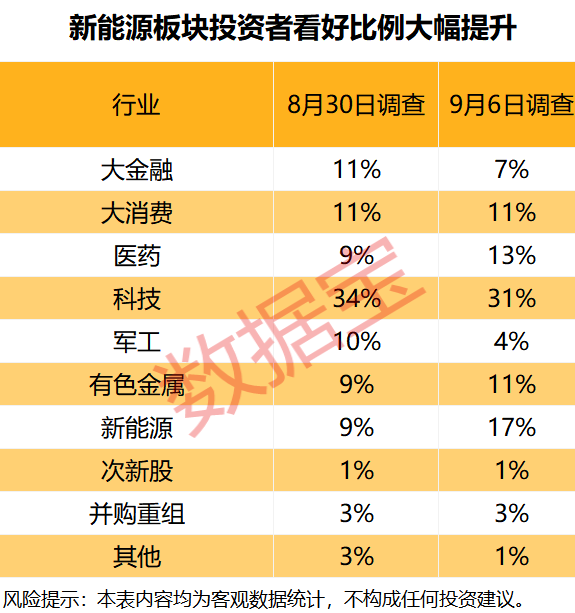

新能源板塊

投資者看好比例大幅提升

對于下周A股市場的潛力板塊和方向選擇,新能源板塊環比提升8個百分點至17%,是受訪者較為看好的板塊之一;醫藥板塊看好比例環比上漲4個百分點至13%;有色金屬板塊看好比例環比上漲2個百分點至11%。科技板塊和軍工的看好比例則分別環比下滑3個百分點和6個百分點。

目前,鋰電池產業的旺季即將來臨,需求也在逐步改善。自2022年以來,鋰電板塊的行情呈現出季節性特征,春節后以及金九銀十的旺季即將到來,9月的排產情況相對樂觀。此外,隨著下游儲能需求的持續增長,海外市場也在逐步迎來新車周期。

固態電池技術的市場前景也在不斷增強。工信部在9月4日發布的《電子信息制造業2025—2026年穩增長行動方案》中,明確指出將支持包括固態電池在內的前沿技術研究。隨著政策的紅利釋放、市場需求的不斷升級以及技術的迭代,固態電池的產業化節奏逐漸清晰,市場規模快速擴大,應用場景也在持續擴展。

興業證券認為,新能源作為制造板塊中前期滯漲較多的行業,有望迎來追求收益彈性的資金進行“高切低”配置;9月行業進入固態電池等新技術的核心催化期;“反內卷”政策高度重視、庫存+產能周期底部明確、籌碼出清較為徹底,行業正處在對利空鈍化、對利好敏感的階段。一旦有超預期政策和新技術催化落地,整個板塊的修復空間和斜率較為可觀。