券商中國

胡飛軍

2025-09-09 18:04

截至2025年9月初,除廣發銀行外,全國性股份制商業銀行中期業績披露均已收官。上半年,股份行在資產規模、盈利結構、息差水平和資產質量等多個維度持續分化,行業“馬太效應”進一步凸顯。

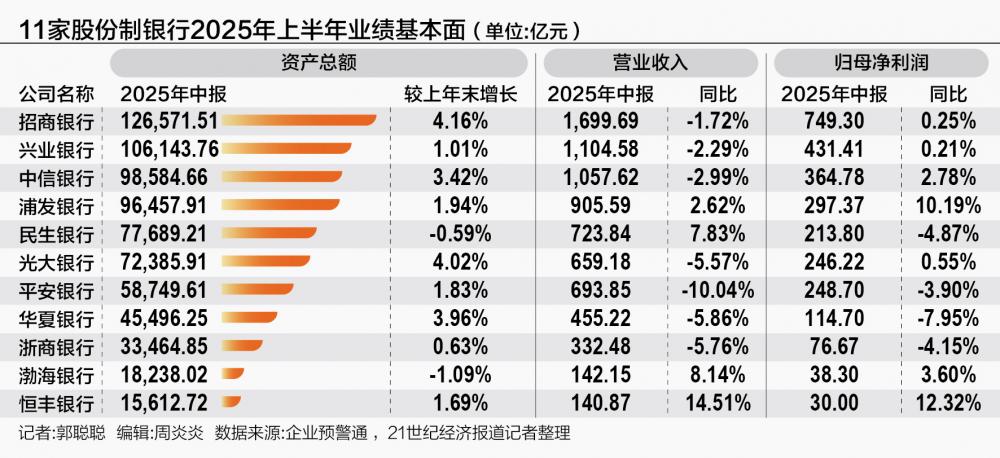

數據顯示,11家股份行上半年資產規模整體呈擴張態勢,合計營收近8000億元,同比下滑1.85%;實現歸母凈利潤逾2800億元,同比微增0.42%,呈現“營收承壓、利潤微增”的態勢。在盈利表現上,11家銀行呈現“七升四降”的分化,凈息差普遍收窄持續壓制盈利空間,帶來了差距的進一步拉大。資產質量方面,行業總體保持穩定,撥備覆蓋率均符合監管要求。

資產規模分層明顯,頭部銀行優勢鞏固

2025年上半年,股份制銀行資產規模整體保持擴張態勢,除卻渤海銀行與民生銀行規模微降之外,9大股份行規模都有所提升,呈現“穩健增長與小幅收縮并存”的局面。股份行規模分層明顯,11家股份制銀行大致可劃分為三大梯隊:

第一梯隊為總資產超過10萬億元的銀行,只有兩家銀行——招商銀行和興業銀行;

第二梯隊為總資產介于5萬億至10萬億元的銀行,包括中信銀行、浦發銀行、民生銀行、光大銀行與平安銀行;

第三梯隊為總資產低于5萬億元的銀行,包括華夏銀行、浙商銀行、渤海銀行和恒豐銀行。

從上半年規模增長上看,頭部銀行規模進一步提升,其中,招商銀行以12.66萬億元的總資產穩居行業首位,較2024年末增長4.16%,其增速不僅領先于同屬第一梯隊的興業銀行,也顯著高于股份行平均水平。中信銀行與浦發銀行也正積極向第一梯隊靠攏,環比增長3.42%與1.94%,增長勢頭較為明顯。

對于今后的規模增長,多家銀行高管在2025年中期業績會上表示,未來將更加注重資產結構的優化和差異化經營,在保持資產規模合理增長的基礎上,探索質量與效益并重的發展路徑。

合計營收近八千億元,凈利潤呈現分化

2025年上半年,11家股份制銀行合計實現營業收入接近8000億元,同比下滑1.85%;實現歸母凈利潤逾2800億元,同比微增0.42%,整體呈現“營收承壓、凈利潤分化”的態勢。

營業收入方面,七成銀行出現同比下滑。千億級營收銀行中,招商銀行、興業銀行和中信銀行雖穩居前列,但營收均呈現1.7%至3%的負增長。在500億至1000億營收區間中,銀行表現差異顯著:平安銀行和光大銀行營收降幅較大,尤其是平安銀行營收下降77億元,同比下滑10.04%;而浦發銀行和民生銀行則逆勢實現正增長,其中民生銀行營收增幅達7.83%,增長額度為53億元。

歸母凈利潤方面,有7家股份行的歸母凈利潤實現了正增長,其中浦發銀行歸母凈利潤增長27億元,增幅10.19%,表現最為突出;恒豐銀行雖然增長額為3.29億元,但增速達12.32%,顯示出較強的成長性。另一方面,平安銀行、民生銀行、華夏銀行和浙商銀行四家凈利潤出現負增長,其中華夏銀行降幅最大,同比下降9.9億元,降幅達7.95%;平安銀行與民生銀行同比下降10億余元,利潤下降額度較大。

整體來看,頭部銀行憑借品牌、渠道與客戶基礎優勢,持續擴大市場領先地位,部分銀行則主動收縮資產規模,優化業務結構,以應對凈息差持續收窄帶來的盈利壓力。在中報業績會上,多家銀行高管都表示,凈利潤增長更多依賴“結構優化”而非“規模擴張”,成本控制和風險處置將成為盈利穩定的關鍵因素。

凈息差普遍收窄,非息收入貢獻提升

2025年上半年,股份行凈利息收入依然占據營收主導地位,占比達到65.84%。11家銀行合計實現利息凈收入5211億元,同比下滑1.52%,其中11家股份行有8家凈息差出現收窄,持續收窄的凈息差正在削弱生息資產的盈利能力。

監管數據顯示,2025年上半年股份制銀行平均凈息差降至1.55%,已低于1.8%警戒線水平。記者觀察到,具體來看,11家股份行中,有8家銀行息差均低于1.8%。上半年,除渤海銀行凈息差微增1個基點外,其余銀行均出現不同程度收窄,其中光大銀行和中信銀行收窄幅度最大,均下降14個基點。

另一個明顯特征是,銀行息差的行際差異很大,最高達56個基點,這顯示出,盡管頭部銀行同樣面臨收窄壓力,但其憑借較強的風險定價能力,凈息差仍保持行業領先。其中,招商銀行以1.88%的息差水平居行業首位;平安銀行息差為1.80%,排名第二。

在利息收入承壓的背景下,非息收入成為股份行對沖營收下滑的重要變量。受市場利率波動加大、債券與資本市場交易性機會增加的影響,多家銀行投資收益實現兩位數增長,其中光大銀行表現最為突出,投資收益增長達33.41%,招商銀行、中信銀行、浦發銀行、浙商銀行投資收益增速分別達12.28%、11.09%、15.91%、16.51%,均實現顯著回升。

作為中間業務的另一核心收入來源,手續費及傭金凈收入表現則因行而異,九家披露數據的銀行中四家實現微增,五家出現下降,其中浙商銀行降幅最大,達17.64%。浙商銀行在業績解釋中表示,降幅較大主要因擔保承諾業務規模下降與債券承銷業務費率降低。

資產質量總體保持穩定,撥備覆蓋分化顯著

2025年上半年,股份行資產質量總體穩定,大部分銀行不良貸款率與上年末基本持平或略有下降,不良貸款率保持在合理區間;撥備覆蓋率均符合監管要求,但不同銀行間的風險抵御能力差異顯著。

不良貸款率方面,10家股份行中,4家不良率下降,3家持平,3家微升,且微升幅度均在1-3個基點之間,整體呈現“多數下降、少數微升”的特點,未出現顯著風險暴露。

其中,招商銀行以0.93%的不良貸款率繼續保持行業最低水平,較2024年末下降2.11%;平安銀行、興業銀行不良率分別為1.05%、1.08%,均低于1.1%,且較上年末略有下降。

有6家銀行不良率維持在1.1%-1.6%之間,其中除民生銀行不良率微增1個基點外,多數銀行不良率保持不變或呈下降趨勢。渤海銀行不良率為1.81%,環比上升2.84%,無論是絕對值還是增幅均處于股份行高位。

撥備覆蓋率方面,行業整體滿足監管要求,風險抵補能力較為充足。其中7家銀行撥備覆蓋率出現下降,降幅介于0.25個百分點至4.88個百分點之間,整體下調幅度不大。招商銀行撥備覆蓋率雖較上年末下降0.25個百分點,但仍以410.93%的水平穩居行業第一;平安銀行、興業銀行、中信銀行撥備覆蓋率分別為238.48%、228.54%、207.53%,均超過200%,這意味著每1元不良貸款計提2元以上撥備,為應對潛在風險留出了充足空間。