證券時報網

李志強

2025-09-09 08:29

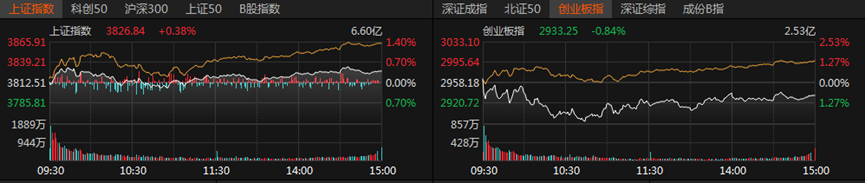

上周A股市場經歷了數日的急跌后,上周五市場迎來了全面的大反彈。9月8日,市場延續(xù)了反彈態(tài)勢,只是反彈的幅度相對稍弱。當日滬指微紅,創(chuàng)業(yè)板指跌0.84%。交易量能略有放量,達到2.46萬億元。整體來看,市場呈現出漲多跌少的局面,但個股分化較為明顯,有近4000只個股收漲。

受訪人士表示,當前市場結構化行情特征十分顯著,主力資金并未離場。未來,指數或將持續(xù)反復試探關鍵的支撐位與壓力位,而成交額的變化仍是核心觀察指標。此外,板塊輪動的節(jié)奏可能加快,資金在防御型板塊(如消費)與成長型板塊(如科技)之間頻繁切換的情況,在短期內預計仍將延續(xù)。

3957只個股收漲

今日,滬市跑贏深市,滬指收漲0.38%報3826.84點,創(chuàng)業(yè)板指收跌0.84%報2933.25點,科創(chuàng)50、滬深300微漲,北證50漲近2%,上證50微跌。

交投氛圍仍然活躍,日成交額增至2.46萬億元。個股飄紅居多,共計3957只個股收漲,漲停股85只;1350只個股收跌,跌停股7只。

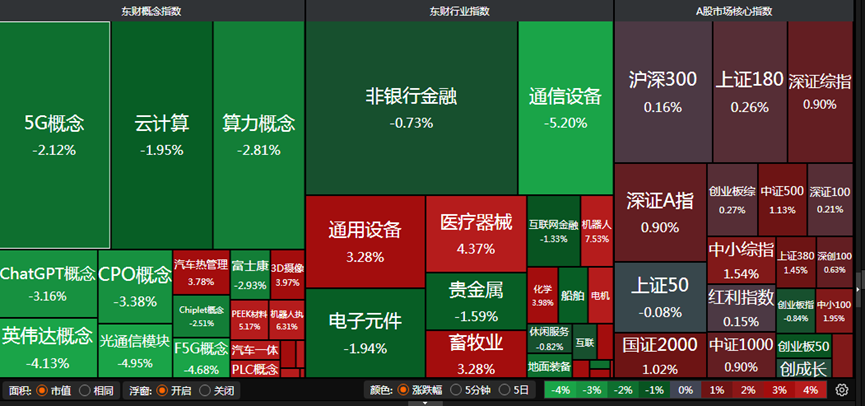

31個申萬一級行業(yè)中,有26個飄紅,其中15個漲幅超過1%,基礎化工、農林牧漁、機械設備、傳媒、美容護理等板塊領漲。

基礎化工板塊表現突出,354只相關個股飄紅,其中10只個股漲停,駿鼎達、新瀚新材、橫河精密20cm漲停。

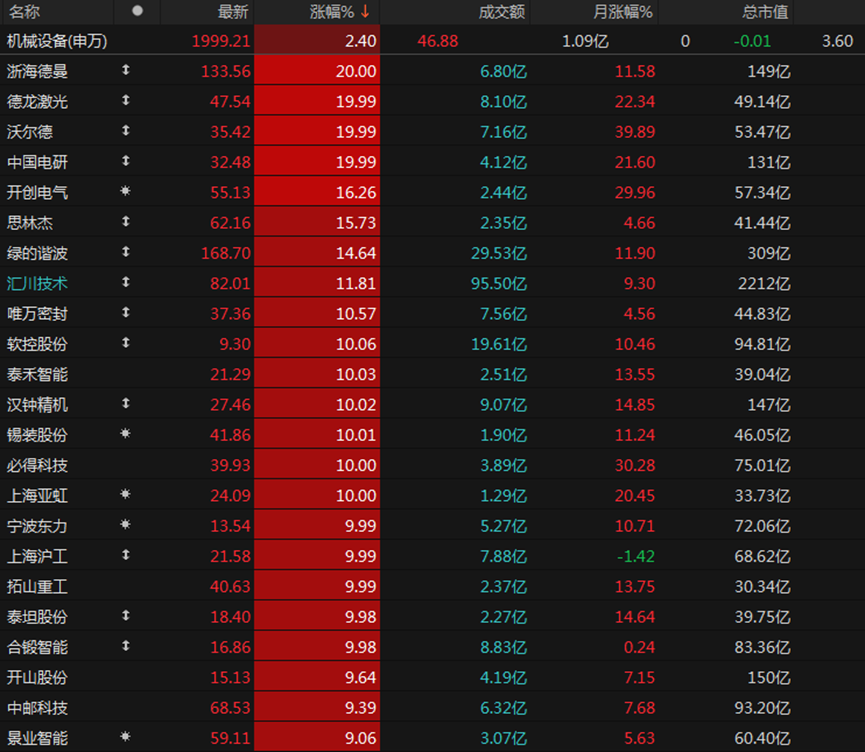

機械設備板塊也掀起漲停潮,18只相關個股漲停,浙海德曼、德龍激光、沃爾德、中國電研20cm漲停。

通信板塊跌約3%,綜合、非銀金融、銀行板塊微跌,有色金屬、國防軍工、計算機等熱門板塊微漲。

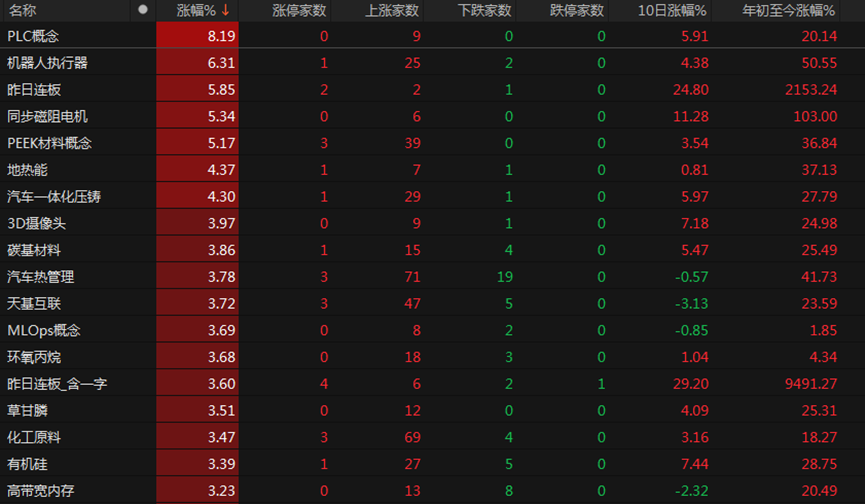

PLC概念、機器人執(zhí)行器、同步磁阻電機、PEEK材料概念、汽車一體化壓鑄等概念板塊大漲。

但光通信模塊、F5G概念、英偉達概念、ChatGPT概念、Chiplet概念、重組蛋白、AI(人工智能)芯片表現不佳。

黑龍江容維證券首席策略師馬澄向《國際金融報》記者分析,盡管今日市場呈現普漲態(tài)勢,但板塊分化現象十分嚴重。 前期漲幅顯著的CPO(光電合封)光模塊、PCB(印制電路板)、液冷和半導體板塊今日領跌兩市;而上周五大漲的固態(tài)電池則繼續(xù)強勢,人形機器人板塊也再次全面走強,成為今日盤面相對較暖的主要貢獻力量。

馬澄指出,這表明當前市場結構化行情特征非常明顯,主力資金并未離場,而是進行了主線的切換。在當前經濟弱復蘇的背景下,市場資金更傾向于選擇業(yè)績增長確定的方向(比如前期的CPO光模塊、PCB電路板),或者當前未來預期較強的方向,比如機器人板塊。這種資金流向的選擇導致了市場行情的明顯分化,預計未來市場仍將主要呈現結構性行情。

關注本周交易量能

本周A股能否持續(xù)反彈?投資者需關注哪些指標,如何持倉布局?

“值得注意的是,近兩日的市場反彈中,量能明顯不足。這表明在當前短期高位,市場資金有所顧忌,搶籌稍有謹慎,這就給反彈的高度帶來了阻力。所以本周要密切關注市場的量能能否快速放量,否則市場大概率以震蕩為主。”馬澄表示,對于人形機器人領域而言,當前正處于商業(yè)化的前期階段,不少廠家正在推出各種各樣的人形機器人,并且人形機器人開始走入工業(yè)企業(yè)、家庭服務、醫(yī)療服務等應用場景,未來空間巨大。與此同時,固態(tài)電池領域最近的消息也不斷,不少廠家推出各自的固態(tài)電池產品,且大部分計劃于2026至2027年實現裝車應用,該板塊的成長空間同樣巨大。對于這兩個方向,當前只要出現調整,都是中長線布局的絕佳時機。

排排網財富研究總監(jiān)劉有華也告訴《國際金融報》記者,市場需要一定時間來消化前期積累的獲利盤,并逐步修復投資者情緒,指數或將繼續(xù)反復試探關鍵的支撐位與壓力位,而成交額的變化仍是核心觀察指標。若后續(xù)成交額持續(xù)萎縮至2萬億元以下,可能意味著市場情緒進一步降溫。

劉有華還指出,板塊輪動的節(jié)奏可能會加快,這反映出資金在防御型板塊(如消費)與成長型板塊(如科技)之間頻繁切換的情況,這種特征在短期內預計仍將延續(xù)。因此,短期內需要警惕部分累計漲幅較大的頭部科技股可能出現的回調風險。然而,從中長期來看,政策紅利與產業(yè)周期等核心邏輯并未改變,科技板塊仍將是市場重要的投資主線。

“當前市場仍處于牛市的第一階段,從中期維度來看,市場整體仍保持健康上行的趨勢。”星石投資副總經理方磊向《國際金融報》記者表示,一方面,流動性驅動并未結束。從場內流動性來看,市場成交額保持在2萬億元以上,顯示出交投熱度依舊不弱,場內資金仍在積極尋找合適的機會。同時,從股債性價比和資金入市情況來看,當前距離近兩輪牛市的高點仍有較大距離,因此預計后續(xù)股市仍有望迎來增量資金的入場。

另一方面,宏觀因素仍在向好。方磊表示,在國內方面,政策持續(xù)發(fā)力,通縮預期逐步減弱,新舊動能轉換初現成效,宏觀經濟基本面呈現出向好的趨勢。此外,政策對資本市場的重視程度也在不斷提升,這些因素共同為市場的慢牛行情提供了有力支撐。在海外方面,關稅擔憂情緒有所減弱、美聯儲降息預期有望進一步打開國內政策空間,整體來看,海外因素對市場的擾動相對較小。

“經濟基本面仍然變化不大,A股依然是流動性驅動的狀態(tài)和特征。”名禹資產認為,美國8月非農就業(yè)數據大幅低于預期,降息預期再度升溫。在此背景下,外資、機構資金和居民資金流入A股的長期趨勢并未改變,市場或重拾升勢。聚焦產業(yè)邏輯確定,且前期漲幅相對較小的科技成長方向,或是最好的應對策略。在投資機會上,受益于美聯儲降息預期的強化以及弱美元環(huán)境,貴金屬有望迎來投資機會;關注前期漲幅相對溫和,且上周出現普漲的新能源板塊,如儲能、鋰電;關注其他有強產業(yè)趨勢的方向,如AI、機器人、創(chuàng)新藥、新消費。