證券時報網(wǎng)

吳永芳

2025-09-08 14:24

抱團AI基金業(yè)績狂飆。

今年下半年,超400只主動基金凈值漲幅超30%,其高度重合的重倉股包括新易盛、中際旭創(chuàng)、勝宏科技等,反映出公募抱團行為再度強化。

證券時報基金研究院發(fā)現(xiàn),與歷史上的A股多次抱團相比,本輪基金抱團更顯極致,業(yè)績兌現(xiàn)快讓基金經(jīng)理調(diào)倉更堅決,在ETF與主動基金共同推動下,基金抱團股彈性更大,暫時為基金經(jīng)理貢獻頗多超額收益。

然而,交易擁擠、估值高企、技術(shù)迭代及海外政策等潛在風(fēng)險也在積聚,市場需警惕極端共識回撤可能引發(fā)的流動性沖擊。

基金抱團加速,科技賽道共識空前

公募基金“抱團”是指眾多基金對某些行業(yè)、個股發(fā)展前景高度認同,進行集中配置和重倉持有的行為。

A股歷史上,曾出現(xiàn)多輪基金抱團行情。如2006—2007年,基金抱團金融、地產(chǎn)、煤炭和有色金屬等,造就了一場轟轟烈烈的大牛市;2013—2015年,基金抱團互聯(lián)網(wǎng)等板塊,各行各業(yè)公司在互聯(lián)網(wǎng)概念催化下,股價上演瘋狂一幕;2018—2021年,基金抱團消費、醫(yī)藥、新能源,業(yè)績翻倍、規(guī)模達百億的行業(yè)主題基金產(chǎn)品不斷涌現(xiàn)。

事實上,在美股市場,也有基金極致抱團的階段。當(dāng)下,美股基金長期擁抱科技股,美國科技龍頭在標(biāo)普 500 指數(shù)中的權(quán)重比例不斷上升。

在上一輪基金抱團中,消費、醫(yī)藥、新能源等結(jié)構(gòu)性行情不斷演繹,成為基金抱團主線,相關(guān)龍頭長期占據(jù)主動基金重倉股前列。但隨著行業(yè)景氣度變遷,上一輪的基金抱團股逐漸瓦解,持續(xù)遭到主動基金減持。與此同時,在新的時代背景下,一些公司正被基金扎堆增持,成為基金經(jīng)理新的“心頭好”。

每輪基金抱團都帶有鮮明的時代烙印,龍頭公司總能躋身基金核心持倉。

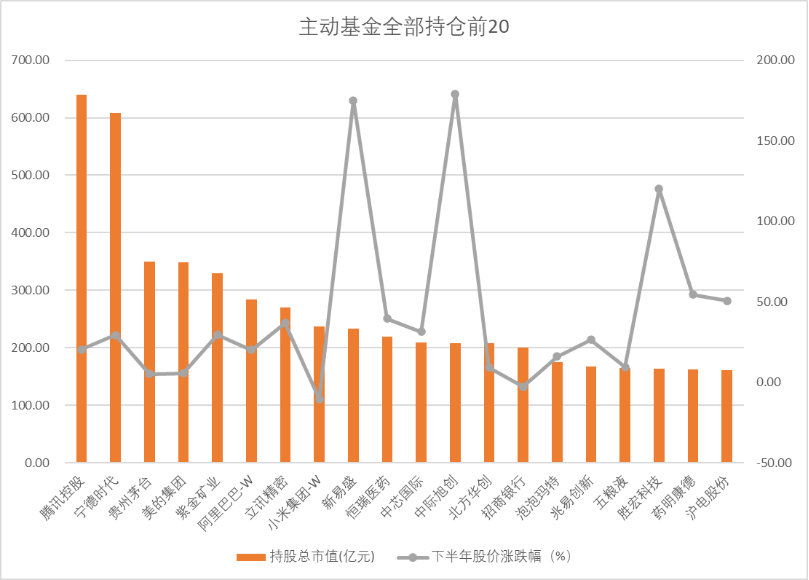

基金2025年半年報數(shù)據(jù)顯示,主動基金全部持倉前20大股票出現(xiàn)明顯切換,騰訊控股、阿里巴巴-W、新易盛、中芯國際H股、中際旭創(chuàng)、招商銀行、泡泡瑪特、兆易創(chuàng)新、勝宏科技等在今年上半年獲得主動基金加倉,這些公司多屬于新消費、人工智能等成長領(lǐng)域,其中尤以科技股居多。

主動基金中,持有騰訊控股、阿里巴巴-W、中芯國際H股、招商銀行、泡泡瑪特和勝宏科技的產(chǎn)品數(shù)量相比去年底均增加了超200只,基金抱團勢頭顯著強化。

更重要的是,這批新抱團股貢獻了驚人的超額收益,成為市場矚目的焦點。證券時報基金研究院統(tǒng)計顯示,主動基金半年報全部持倉前20大股票7月份以來平均回報達到42%,這些股票全年的平均回報更是高達103.8%,遠遠超過全市場各大主流指數(shù)同期表現(xiàn)。

與之對比強烈的是,以2023年末為時間節(jié)點,主動基金彼時全部持倉前20大股票今年的平均回報只有35.82%;以2024年末為時間節(jié)點,主動基金彼時全部持倉前20大股票今年的平均回報為51.71%,都遠不及主動基金最新全部持倉的回報。

新一輪抱團顯現(xiàn)新特征

值得關(guān)注的是,與以往相比,當(dāng)下的基金抱團股出現(xiàn)新變化。

隨著香港與內(nèi)地互聯(lián)互通機制不斷深化,公募基金不斷南下,爭奪港股優(yōu)質(zhì)龍頭資產(chǎn)定價權(quán)。在2020年,主動基金全部持倉前20大股票名單中僅有騰訊控股和美團2家港股公司,而現(xiàn)在,騰訊控股、阿里巴巴-W、小米集團-W、中芯國際H股和泡泡瑪特占據(jù)了其中5個席位,騰訊控股更是成為主動基金持有市值最高的公司。

人工智能板塊成為時代背景下的基金抱團新寵。算力產(chǎn)業(yè)鏈中的光模塊、PCB等硬件方向成為配置焦點。新易盛、中際旭創(chuàng)、滬電股份、勝宏科技等最新受益于人工智能發(fā)展的公司,成為主動基金配置人工智能板塊的首選標(biāo)的。Wind數(shù)據(jù)顯示,全市場超1000只主動基金持有光模塊龍頭新易盛和PCB龍頭滬電股份,數(shù)百只主動基金持有中際旭創(chuàng)和勝宏科技等。

除了行業(yè)板塊層面呈現(xiàn)的新特征,此次基金抱團節(jié)奏更快、業(yè)績更扎實和風(fēng)格更極致。

主動基金的基金經(jīng)理調(diào)倉換股更迅速和果斷。許多基金經(jīng)理在短短2年時間內(nèi)快速且堅決地切換持倉,擁抱AI產(chǎn)業(yè)鏈最上游的算力。如2022年底,僅有162只主動基金持有新易盛,而最新數(shù)據(jù)則顯示1062只基金持有新易盛。

業(yè)績更扎實也是此次基金抱團股的重要特征。與歷年基金抱團中出現(xiàn)的主題投資不同,此輪基金抱團股業(yè)績釋放較快,市場預(yù)期較為一致。這也使得本輪抱團股在初期看起來“更有底氣”。

不少追求極致彈性的基金經(jīng)理幾乎全倉轉(zhuǎn)向景氣行業(yè)龍頭公司,持股集中度非常高,這種高銳度的操作旨在極致追求超額收益。而一些持倉均衡的主動基金也陸續(xù)在組合中加入相關(guān)公司的配置。主動基金經(jīng)理之所以追求極致的持倉,也與行業(yè)的競爭格局不無關(guān)系。在主題概念與基本面之間,更多的基金經(jīng)理傾向于績優(yōu)基本面,而目前能跑出良好業(yè)績且確定性較強的公司寥寥無幾。

另外,在資金流向方面,ETF等被動資金涌入核心指數(shù)成份股,也在資金層面強化了抱團效應(yīng),呈現(xiàn)出更為顯著特征。國內(nèi)ETF規(guī)模近年來不斷增長,一些基金抱團股被納入核心寬基指數(shù)或者指數(shù)公司將其納入新主題指數(shù)后,被動資金買盤推動股價飆升,這種與傳統(tǒng)行業(yè)依靠穩(wěn)定經(jīng)營和品牌優(yōu)勢吸引資金抱團截然不同。

警惕共識背后的風(fēng)險

基金經(jīng)理追求超額收益,基金公司追求規(guī)模效益和管理費,基金投資者追求短期回報,這必然會讓主動基金更加極致抱團,激進押注。但當(dāng) “抱團” 走向極致,便會從 “收益共享” 轉(zhuǎn)向 “風(fēng)險共擔(dān)”。

即便此輪基金抱團公司擁有更扎實的業(yè)績支撐,但是在股價過度透支預(yù)期下,也會引發(fā)劇烈波動。一些公司在技術(shù)上擁有先發(fā)優(yōu)勢,一旦出現(xiàn)政策調(diào)整或技術(shù)路線突變,行業(yè)格局勢必會發(fā)生變化,沖擊投資邏輯,導(dǎo)致抱團基礎(chǔ)瓦解。那些因技術(shù)領(lǐng)先獲得超過行業(yè)平均的估值溢價勢必會被打破,行業(yè)產(chǎn)能過剩導(dǎo)致價格戰(zhàn),高估值缺乏業(yè)績支撐便很難持續(xù)。歷史上也已多次驗證此類風(fēng)險,如2021年新能源板塊泡沫破裂便是前車之鑒,彼時行業(yè)增速不及預(yù)期,股價迅速回調(diào),主題基金凈值腰斬,泡沫破裂。

此外,基金抱團離不開資金的持續(xù)凈流入。當(dāng)市場情緒轉(zhuǎn)向或增量資金停止凈流入時,很可能會引發(fā)流動性踩踏。

A 股市場存在顯著的 “風(fēng)格輪動” 特征,當(dāng)抱團賽道估值過高、性價比下降時,資金會轉(zhuǎn)向估值更低、業(yè)績更穩(wěn)定的板塊,引發(fā)風(fēng)格切換,導(dǎo)致抱團資金分流。

尤其需注意的是,ETF等被動產(chǎn)品規(guī)模巨大,申贖波動將被放大到股價中,進一步加劇整體波動。

排版:劉珺宇

校對:王蔚